Večina ljudi bi lahko mislila, da bo BPJS Kesehatan nadomestil obstoj zasebnega zavarovanja. Pravzaprav imajo tudi do zdaj izdelki zasebnega zdravstvenega zavarovanja še vedno veliko navdušencev. Zdravstveno in zasebno zavarovanje BPJS imata svoje prednosti. V nadaljevanju je razlika med zdravstvenim in zasebnim zavarovanjem BPJS, ki jo morate poznati.

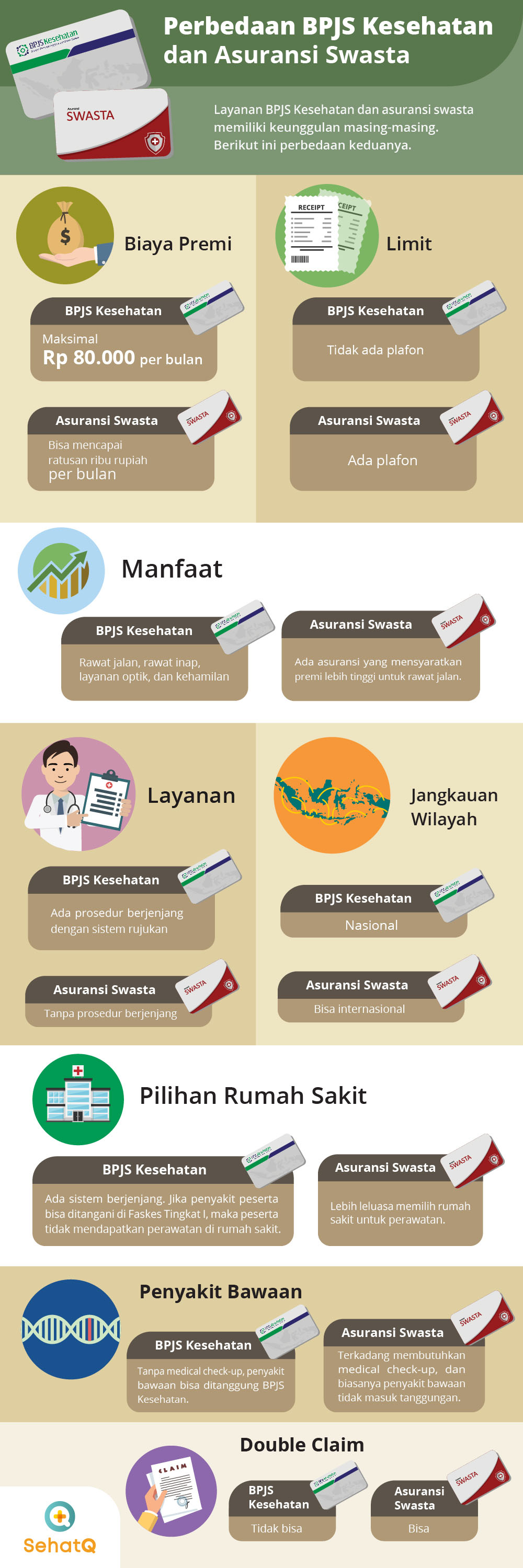

1. Premium pristojbina

Zdravje BPJS:

Stroški premije so znesek prispevkov, ki jih je treba plačati vsak mesec za uživanje brezplačnih zdravstvenih storitev, bodisi z uporabo zdravstvenega ali zasebnega zavarovanja BPJS. Vendar imata ti dve zavarovanji precej presenetljive razlike. Najvišja premija za članstvo v BPJS Health je 80.000 IDR.

zasebno zavarovanje:

Če ima BPJS Health najvišjo ceno 80.000 Rp, potem to ne velja za zasebno zdravstveno zavarovanje. Na splošno so stroški, ki jih je treba nastati za zdravstveno zavarovanje, precej dragi in dosegajo več sto tisoč na mesec.

2. Strop

Zdravje BPJS:

BPJS Health ne določa omejitev ali zgornjih mej. Le slediti morate ustaljenemu postopku. Na primer, izbira bolnišnične sobe glede na izbrani razred.

zasebno zavarovanje:

Medtem zasebno zdravstveno zavarovanje uporablja omejitev. To pomeni, da če mora udeleženec na hospitalizacijo, odložena pristojbina temelji na najvišji omejitvi, ki je bila določena.

3. Koristi

Zdravje BPJS:

Čeprav so nastali stroški precej poceni, ima BPJS Kesehatan še vedno boljše zmogljivosti. Vključno z ambulantnimi, bolnišničnimi, optičnimi storitvami, pregledi nosečnosti do poroda.

zasebno zavarovanje:

Večina zasebnih zavarovanj se glede zagotavljanja ugodnosti ne razlikuje preveč od BPJS Health. Vendar pa obstaja tudi zavarovanje, ki od udeležencev zahteva, da plačajo vračilo premij, ki so precej drage, če želijo dobiti ambulante.

4. Izbira bolnišnice

Zdravje BPJS:

Udeleženci BPJS se lahko zdravijo le v zdravstvenih ustanovah, ki so postale partnerji. Poleg tega BPJS uporablja stopenjski sistem zdravstvenih ustanov.

zasebno zavarovanje:

Medtem pa zasebno zavarovanje na splošno zagotavlja fleksibilnost pri izbiri bolnišnice. Vendar pa nekatere zasebne zavarovalnice krijejo le storitve zdravljenja v partnerskih bolnišnicah.

5. Storitev

Zdravje BPJS:

Za storitve je BPJS precej zapleten in zapleten. Ko ste bolni, morate najprej obiskati zdravstveno ustanovo stopnje I (Faskes), kot je puskesma ali klinika. Če je tam ni mogoče zdraviti, lahko zaprosite le za napotnico v napredno zdravstveno ustanovo, na primer v bolnišnico.

zasebno zavarovanje:

Z zasebnim zavarovanjem vam ni treba iti skozi zapleten postopek. Udeleženci lahko gredo neposredno v bolnišnico na zdravljenje.

6. Dedne prirojene bolezni

BPJS zdravje:

V BPJS Health ni diskriminacije. Zdravljenje vseh bolezni, vključno s prirojenimi in novimi boleznimi, bo krilo BPJS.

Zdravstveno zavarovanje:

Medtem v zdravstvenem zavarovanju morajo udeleženci narediti naslednje:

zdravniški pregled. Če se izkaže, da ima bodoči udeleženec prirojeno bolezen, na splošno zasebno zavarovanje bolezni ne krije.

7. Meja ozemlja

Zdravje BPJS:

BPJS Health je nacionalno zavarovanje. Če ste torej prisiljeni na zdravljenje v tujini, morate to plačati sami.

zasebno zavarovanje:

Če ste bolni in ste v tujini, lahko izkoristite sklenjeno zdravstveno zavarovanje. Večina zasebnih zavarovanj lahko dejansko krije udeležence za odhod v tujino.

8. Dvojni zahtevek

Zdravje BPJS:

BPJS Health ne ponuja zmogljivosti

dvojni zahtevek. Na primer, če ste bolni in ste plačani za pisarniško zavarovanje, potem od BPJS ne boste več prejeli nobenih zahtevkov.

zasebno zavarovanje:

Medtem ko zasebno zavarovanje, lahko udeleženci storijo

dvojni zahtevek. V primeru bolezni in odloga stroškov uradnega zavarovanja lahko še vedno zahtevate odškodnino pri zavarovalnici.